El desfasaje tecnológico entre el nuevo documento electrónico y los sistemas de validación impide gestiones en ANSES y bancos. Te contamos qué hacer si no te lo aceptan.

Un cliente se acerca al mostrador de un banco o intenta abrir una billetera virtual y el sistema le devuelve un mensaje de error. El scanner busca un código de barras que ya no existe en el nuevo plástico y la aplicación se tilda sin reconocer el código QR. Esta pared digital separa a miles de ciudadanos que renovaron su identificación de servicios esenciales como transferencias o altas de cuentas. El problema escala cada día mientras los validadores de las entidades permanecen configurados para una tecnología que el Estado ya dejó atrás.

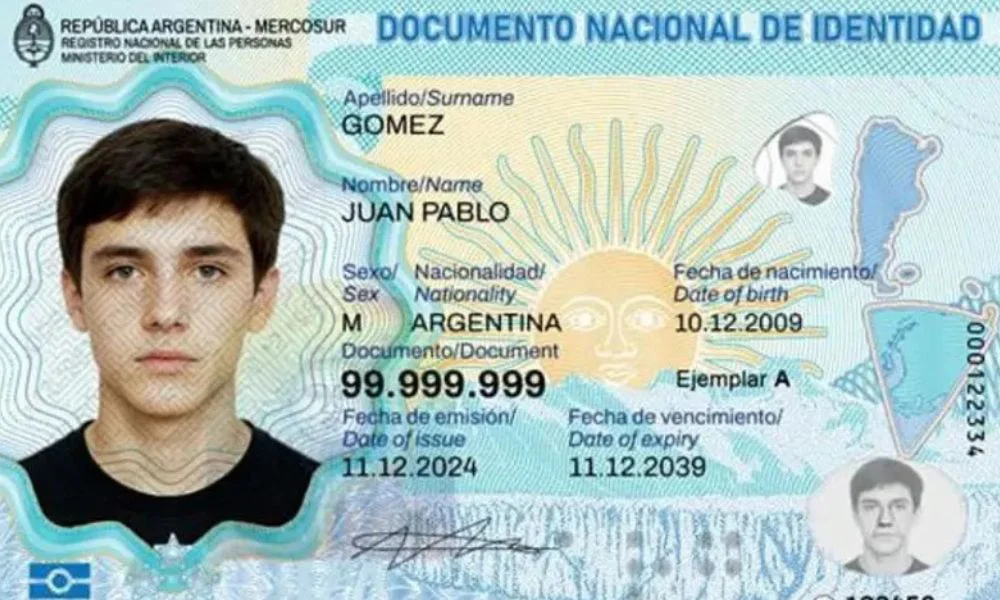

El cambio técnico es profundo y afecta el corazón de la captura de datos. El tradicional código de barras (PDF417) desapareció para dar paso a un código QR y a un chip interno. Esta modificación sigue los estándares de la Organización de Aviación Civil Internacional y permite que el documento sea interoperable fuera del país. Además, el número de trámite se redujo de 11 a 9 dígitos, un dato que muchas bases de datos actuales no logran procesar correctamente.

OTRAS NOTICIAS:

Los usuarios reportan fallas específicas en entidades de gran concurrencia. En el Banco Credicoop, por ejemplo, los clientes encuentran obstáculos para generar la Clave Móvil, un requisito indispensable para mover dinero. Una usuaria afectada manifestó su enojo de forma directa: “Hace días que no puedo generar mi Clave Móvil. Vital para hacer cualquier transferencia. Desastre”. La falta de reconocimiento del QR bloquea procesos que antes tomaban apenas unos segundos.

ANSES y ARCA aparecen en el centro de los reclamos por la falta de actualización de sus plataformas online. Quienes intentan darse de alta en estos registros encuentran sistemas que solo validan el formato anterior. “El nuevo DNI electrónico reemplaza el código de barras por QR y el número de trámite pasa de 11 a 9 dígitos. Pero no actualizaron los sistemas”, relató un ciudadano que quedó atrapado en un laberinto administrativo. La imposibilidad de crear la Clave Fiscal mediante el escaneo facial también se suma a la lista de inconvenientes recurrentes.

OTRAS NOTICIAS:

Desde el RENAPER aseguran que el documento posee plena validez legal en todo el territorio nacional. El organismo aclara que ni el código de barras ni el QR validan la identidad por sí mismos, sino que son simples herramientas de lectura. El salto tecnológico real reside en el chip, que es el elemento que garantiza la autenticidad del plástico. Según la entidad, todas las instituciones recibieron oportunamente los especímenes físicos para realizar las pruebas de integración necesarias.

La respuesta oficial apunta a una "transición tecnológica" inevitable, similar al paso del viejo documento libreta al formato tarjeta. Para mitigar los rechazos, el organismo puso a disposición una aplicación gratuita que permite validar los datos electrónicos de forma remota o presencial. Esta herramienta funciona en Android y iOS e incluso permite verificar la identidad sin necesidad de conexión a internet. Los desarrolladores privados cuentan con toda la documentación técnica para adaptar sus lectores a la nueva normativa desde febrero pasado.

OTRAS NOTICIAS:

Es ilegal que una entidad pública o privada rechace el nuevo documento bajo el argumento de la falta de lector de QR. El RENAPER fue categórico al respecto: “El DNI vigente es el único instrumento legal de identificación” y ninguna institución puede desconocerlo. En caso de una negativa persistente, el usuario tiene el derecho de exigir la validación mediante la app oficial en el momento. Si el problema continúa, la vía recomendada es iniciar un reclamo formal ante el organismo o recurrir a Defensa del Consumidor por negativa de servicio.

Para las empresas y bancos, la solución técnica ya se encuentra disponible mediante APIs REST que permiten validaciones seguras en línea. El estándar del chip es abierto, lo que facilita que cualquier sistema incorpore la lectura electrónica sin depender de códigos físicos. El desfasaje actual demuestra que muchas plataformas todavía operan con software diseñado para el formato anterior. La integración definitiva depende exclusivamente de que los privados y los entes estatales sincronicen sus herramientas con el nuevo estándar.

Te puede interesar