YPF proyecta ser una empresa shale global con foco en Vaca Muerta y el gas natural licuado

Actualidad17/09/2025 REDACCIÓN

REDACCIÓN

La petrolera nacional tiene un plan estratégico con las metas de corto, mediano y largo plazo. La hoja de ruta muestra una transformación integral hacia una compañía “pure shale”, con protagonismo de Vaca Muerta.

Según la información calificada a la que accedió #LA17, se pudo analizar la estrategia de YPF para los próximos años. El documento muestra que el plan combina una transformación acelerada hacia una matriz productiva enfocada en recursos no convencionales, una expansión significativa de la infraestructura de transporte y exportación, y una hoja de ruta financiera orientada a generar flujo de caja sostenible y dividendos desde 2028.

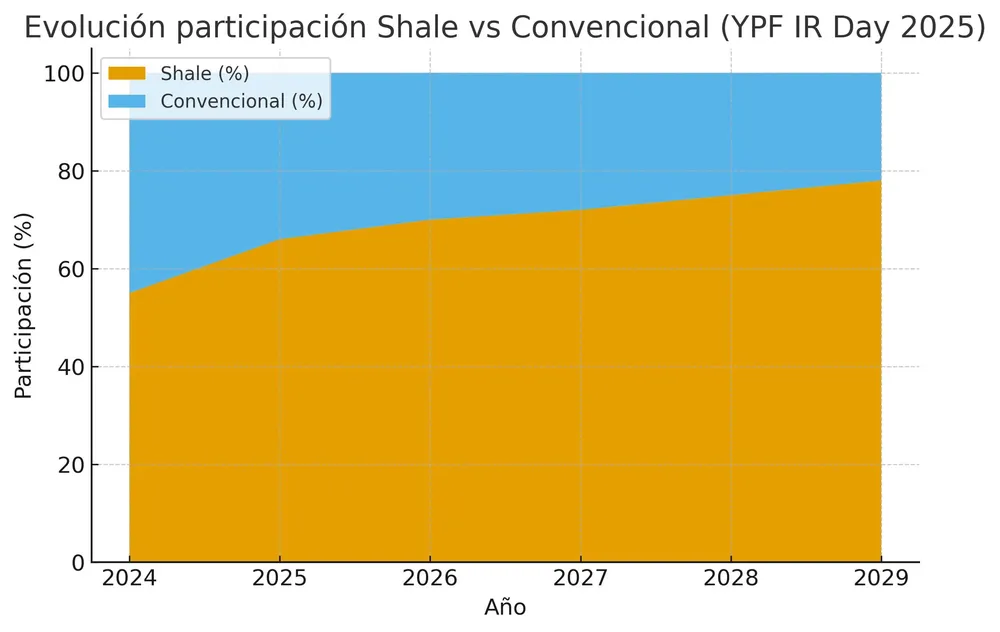

Los datos revelan que la compañía produjo en 2024 257 mil barriles diarios de crudo, con un 55% proveniente de shale y un 50% del total argentino, junto con 37,4 millones de metros cúbicos diarios de gas, de los cuales un 23% corresponde a no convencional. La capacidad de refinación supera los 300 mil barriles diarios, mientras que las ventas locales de combustibles rondaron los 14 millones de metros cúbicos. Los ingresos consolidados fueron de 19 mil millones de dólares.

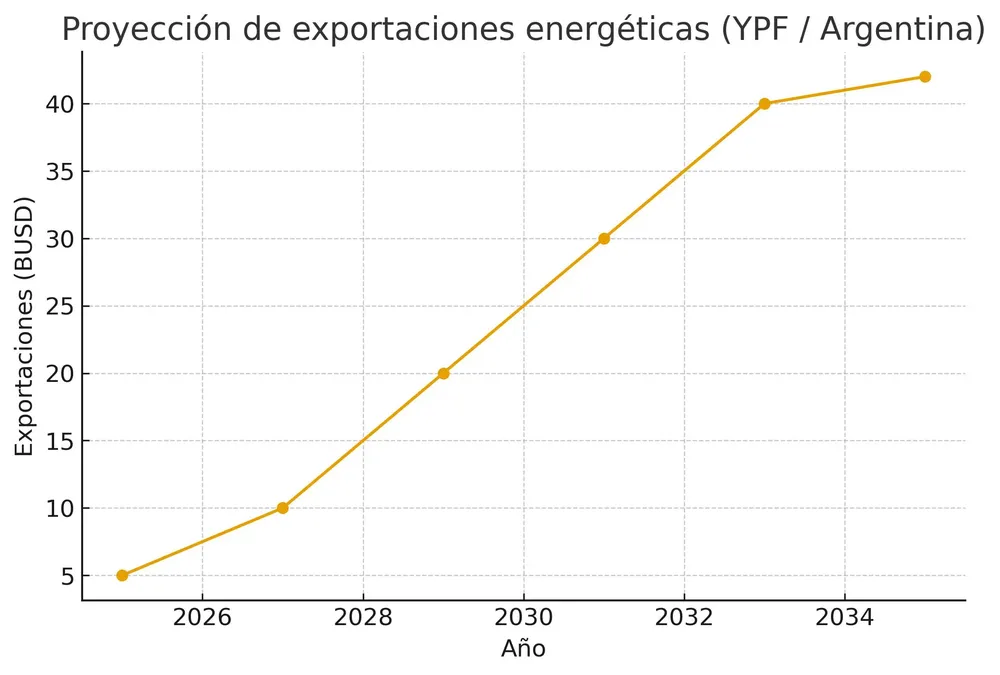

La fuente, que leyó #LA17, sostiene que el valor de la acción de YPF más que se triplicó en un año, resultado de un cambio de gestión, la aplicación del plan estratégico denominado 4x4 y un esquema económico más previsible. La empresa estima que la recuperación de la producción de hidrocarburos permitirá exportaciones energéticas por unos 40 mil millones de dólares en la próxima década, lo que contribuirá a la estabilización macroeconómica del país.

OTRAS NOTICIAS:

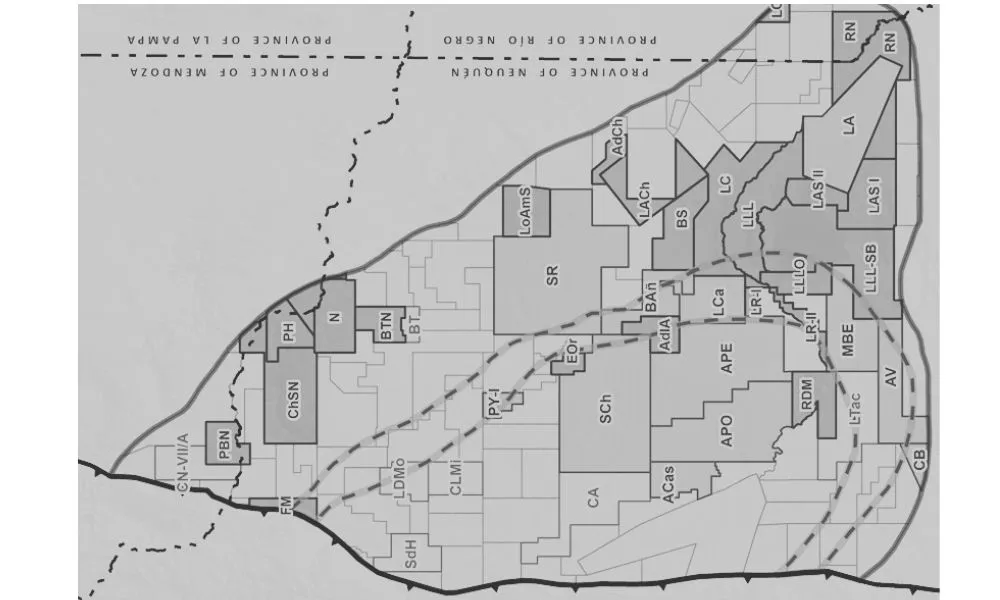

El capítulo de Vaca Muerta confirma que se trata del recurso más productivo de la cartera. La compañía calcula un costo de equilibrio de 24 dólares por barril de petróleo, niveles comparables con los principales yacimientos shale de Estados Unidos. El inventario certificado por consultoras internacionales ubica a YPF como la firma con mayor número de pozos proyectados en la formación neuquina, con bloques como Loma Campana, La Amarga Chica, Bandurria Sur y Aguada del Chañar en el núcleo del desarrollo.

En el eje estratégico denominado 4x4, YPF definió cuatro prioridades: concentrarse en Vaca Muerta, administrar de forma activa su portafolio con la salida progresiva de campos maduros, maximizar eficiencias en upstream y downstream, y desarrollar el proyecto Argentina LNG. La salida de bloques convencionales ya abarca más de 30 áreas, lo que permite redirigir capital hacia shale. Esto modifica el perfil productivo: de un esquema con 50% convencional se pasará a 70% shale en el corto plazo, con la meta de consolidar un perfil 100% no convencional.

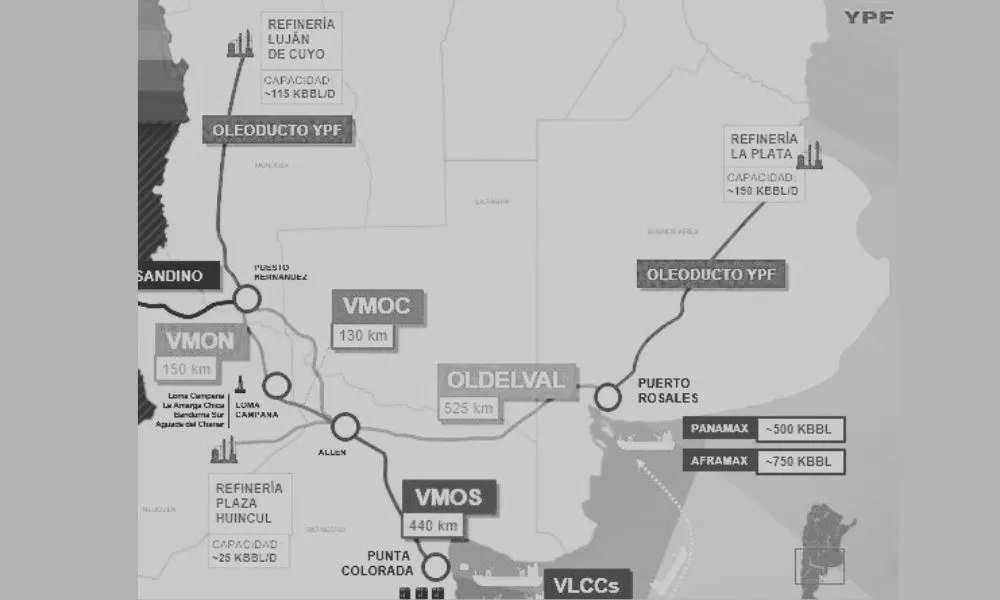

En materia de infraestructura, el plan incorpora obras en el oleoducto Vaca Muerta Oil Sur (VMOS), ampliaciones en Oldelval y Trasandino, y la adecuación de terminales portuarias en Punta Colorada y Puerto Rosales para embarcar grandes volúmenes. Las refinerías de Plaza Huincul y Luján de Cuyo también forman parte de la estrategia de absorción y optimización logística. La empresa calcula que la capacidad de evacuación de la Cuenca Neuquina crecerá de forma escalonada hasta fines de la década.

OTRAS NOTICIAS:

El proyecto Argentina LNG aparece como la apuesta más ambiciosa. Según el documento, el plan contempla dos unidades flotantes de licuefacción de 6 MTPA cada una y un gasoducto dedicado de 580 kilómetros, que estarán operativos hacia 2027. En fases posteriores, se agregarán nuevas plantas que elevarán la capacidad total a 30 MTPA entre 2028 y 2030. La inversión requerida asciende a 10–12 mil millones de dólares, con un esquema de 70% financiado vía project finance. La participación accionaria de YPF rondaría entre 20% y 35%, con socios estratégicos ya confirmados y tres super majors en conversaciones como compradores de largo plazo.

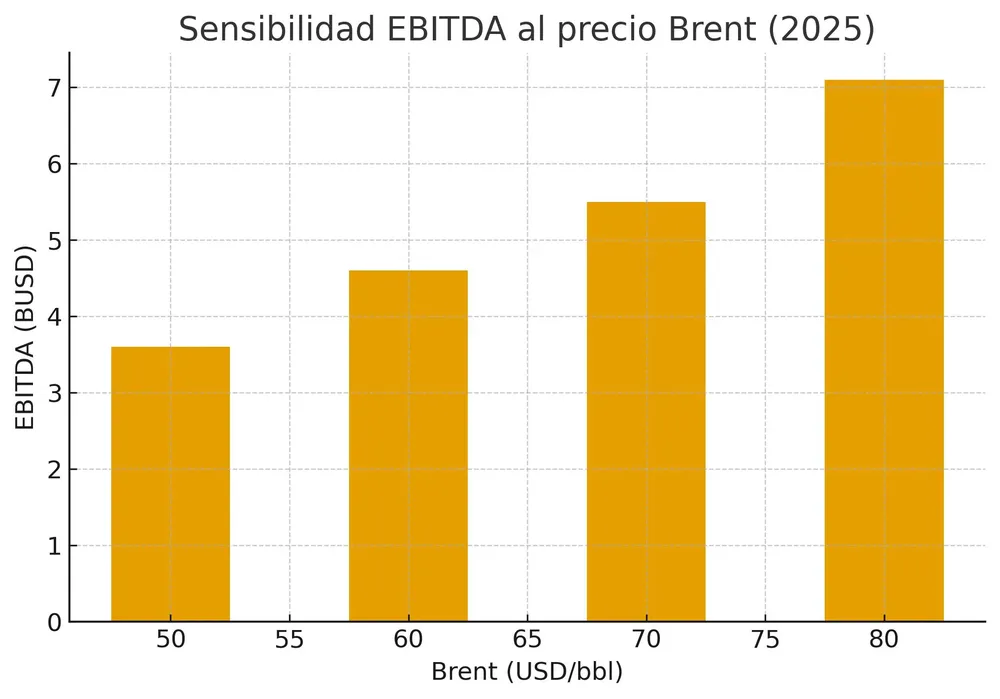

El guidance 2025 del documento establece una producción de shale oil de 190 mil barriles diarios en diciembre, un EBITDA ajustado de entre 5,2 y 5,5 mil millones de dólares y un CAPEX cercano a 5 mil millones. El ratio de deuda neta sobre EBITDA se mantendría en torno a 1,5x–1,6x. La sensibilidad al precio del Brent muestra que con un barril a 50 dólares el EBITDA sería de 3,6 mil millones, mientras que a 80 dólares superaría los 7 mil millones.

OTRAS NOTICIAS:

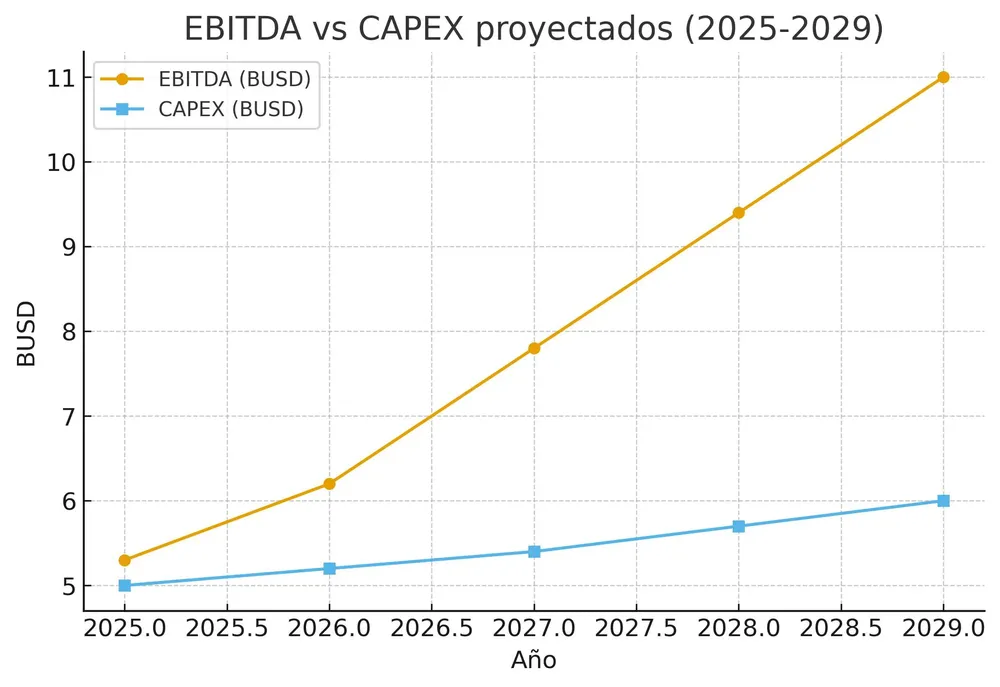

Las proyecciones a cinco años posicionan a YPF como un jugador shale puro, con una participación no convencional creciente en petróleo y gas. El plan financiero estima que el EBITDA crecerá más rápido que el CAPEX, asegurando flujo de caja libre positivo. La compañía prevé iniciar el pago de dividendos a partir de 2028, una vez estabilizadas las inversiones en Vaca Muerta y Argentina LNG.

Te puede interesar